Unternehmensnachfolge - Inhouse-Seminare Unternehmensführung - Executive Search

Bild: Holger Kadgiehn

Bild: Holger Kadgiehn

Fragen sind die Spielbälle im Leben. Antworten machen Sieger!

Fragen, Antworten und Perspektiven zu Unternehmensberatung und Betriebswirtschaftslehre

Übersicht

- Der digitale Fortschritt in der Unternehmensführung frisst seine Früchte selbst ?

- Welche Gründe gibt es für die Zusammenarbeit mit einem Unternehmensberater ?

- Steuerberater oder Unternehmensberater ?

- Aktuelle Herausforderungen für die Betriebswirtschaftslehre

- Differenzierung der Unternehmensberatung in drei Gruppen

- Was bedeutet der Begriff Strategie inhaltlich ?

- Was genau ist Marketing ?

- Fragen zu Ihrer eigenen Unternehmensentwicklung

1. Der digitale Fortschritt in der Unternehmensführung frisst seine Früchte selbst ?

Duch das Ermitteln von Kennzahlen und deren Interpretation wird die Grundlage geschaffen, für die Steuerung des Unternehmens. Steuerung bedeutet, einen "Kurs" zu wählen oder zu halten, der den gewünschten Unternehmenserfolg bringt. Der also die Unternehmensziele zu erreichen hilft.

Controlling als betriebswirtschaftliche Teildisziplin die sich mit der Unternehmensteuerung beschäftigt, stellt das Instrumentarium zur Feststellung und Veranschaulichung von Ist-Zuständen bereit, wie sie in den aktuellen betrieblichen Prozessen vorkommen, bzw. in den aktuellen Beständen. Die Interpretation der Daten erfolgt durch Vergleich von Plan- und Ist-Werten bzw. durch interbetriebliche Vergleiche.

Das Instrumentarium des Controlling besteht im Wesentlichen aus Kennzahlen. Um der Aufgabe gerecht werden zu können (Steuerungsfunktion), sollten solche Zahlen aktuell sein; d.h. die aktuelle Realität zeigen. Durch die Dynamik in der Umwelt von Unternehmen (Beschaffungsseite, Absatzseite, Personalsituation, formale und juristische Veränderungen) müssen gerade ermittelte Kennzahlen allerdings vor immer wieder verändertem Hintergrund interpretiert werden. Fehler in der Interpretation sind die Folge; Entscheidungen in Zusammenhang mit der Steuerung werden ggf. nicht optimal getroffen.

Durch die Digitalisierung wird es zweifellos zu schnellerer und breiter angelegter Kennzahlenermittlung kommen. Einzelne Managementaufgaben können so automatisiert werden.

Durch die Schwierigkeiten bei der Interpretation von Kennzahlen, ausgelöst durch die sich laufend ändernde Realität in der Unternehmensumwelt, wird es zunehmend notwendig, unternehmerisches Gespür zu entwickeln, für kurzfristig realisierbare Anpassungen. Und das muss in angemessenem Maße losgelöst sein von dem Ergebnis der Kennzahleninterpretation. Dieses Maß zu finden ist die Herausforderung. Führung im Sinne von Leadership wird zum zielerreichenden Erfolgsfaktor.

Digitalisierung erleichtert also die schnelle und umfassende Erledigung von Managementaufgaben und entwertet gleichzeitig die Resultate. Aber wer nicht mitmacht, schlingert und rutscht ab.

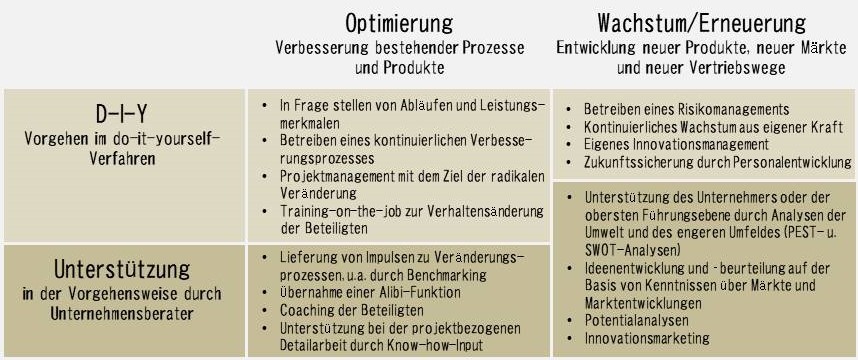

2. Welche Gründe gibt es für die Zusammenarbeit mit einem Unternehmensberater ?

Im Kapitel "Was bedeutet der Begriff Strategie inhaltlich" spreche ich von Zielen als der jeweilige Fokus einer Strategie. Es sind die einzelnen Ziele, welche vom Unternehmen verfolgt werden, die den Einsatz von Unternehmensberatern sinnvoll machen (können).

Zu unterscheiden sind Ziele,

- die sich auf die Optimierung, also die Verbesserung bestehender Prozesse und Produkte beziehen von solchen,

- die Wachstum und Erneuerung zum Gegenstand haben, sich also auf die Entwicklung neuer Produkte und/oder neuer Märkte beziehen und auf ggf. neue Vertriebswege, über die (potentielle) Kunden erreicht werden können.

In beiden Kategorien kann ein Unternehmen seine Ziele ohne Beratereinsatz erreichen. Die Praxis zeigt allerdings, dass es häufig an internen Ressourcen mangelt. Klassische Berater unterstützen Unternehmen in der Vorgehensweise und zeichnen sich durch Kompetenz aus, basierend auf Know-how und Kreativität, also der Fähigkeit, neue Aspekte zur Diskussion zu stellen.

Die Abbildung unten gibt detaillierte Hinweise zu Aspekten, die im Zusammenhang mit der Entscheidung über den Einsatz eines Beraters diskutiert werden können.

Oft liegt die besondere Herausforderung für Unternehmen darin, sich wegen der kurzfristigen und elementaren Veränderungen in den Märkten (Beschaffungsseite, Absatzseite und Personalmarkt) kurzfristig auf radikal veränderte Rahmenbedingungen einstellen zu müssen. In solchen Situationen ist der Einsatz eines Unternehmensberaters besonders sinnvoll. Geht es doch um die Neuausrichtung des Unternehmens, also die völlige Veränderung derjenigen Abläufe, in denen ein Unternehmen Routine hat. Unsicherheit muss bewältigt werden. Beispiele für erfolgreiche Veränderung gibt es viele, auch in Branchen, die von den "Großen" dominiert werden:

Automobilhersteller haben in den frühen 1980er Jahren (also in schlechten Zeiten für das Geschäft mit Autos) einen Hersteller von Haushaltsgeräten gekauft, einen Flugzeughersteller und einen Hersteller von Bürokommunikationsprodukten. Ein Unternehmen des deutschen Maschinen- und Anlagenbaus hat nach der Jahrtausendwende begonnen, sein eng umrissenes Produktportfolio so zu erweitern, dass vor- und auch nachgelagerte Leistungsfelder mit abgedeckt werden konnten und hat so den dramatischen Markteinbruch in seinem ursprünglichen Geschäftsfeld mehr als ausgeglichen.

Es gab also schon immer Phasen, in denen sich Unternehmen neu orientieren mussten, so wie ein großer deutscher Logistikkonzern, der 1756 als Packhaus gegründet worden ist und sich seit dem immer wieder neu erfunden hat. Als Rohstoffhandlung, als Hüttenwerk, als Bergbauunternehmen, als Maschinen- und Anlagenbauer, als Handelshaus auf der ganzen Welt und wieder als Logistiker.

Abbildung: Aspekte zur Entscheidungsfindung über den Einsatz eines Unternehmensberaters

Quelle: Eigene Darstellung K|A|D Unternehmensentwicklung

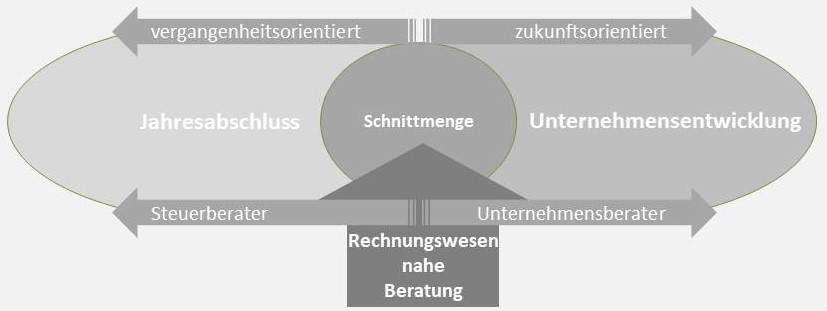

3. Steuerberater oder Unternehmensberater ?

Die Bilanz eines Unternehmens ist die Gegenüberstellung von Vermögen und Kapital. Wie gut das Vermögen, im Wesentlichen das Anlagevermögen geeignet ist, auch in der Zukunft die Erfolge des Unternehmens zu ermöglichen, lässt sich aus solch einer Gegenüberstellung nur unzureichend ablesen.

Die Aufgabe einer Steuerbilanz ist im HGB eindeutig beschrieben, danach soll gleiche steuerliche Leistungsfähigkeit unterschiedslos besteuert werden und höhere steuerliche Leistungsfähigkeit soll stärker als niedrigere Leistungsfähigkeit besteuert werden. Die Steuerschuld steht also im Zentrum steuerlicher Beratung. Handelsbilanz und Steuerbilanz unterscheiden sich lediglich durch unterschiedliche Wertansätze voneinander. Erkenntnisse bezüglich der Erfolgspotentiale von Vermögenswerten gewinnt der Leser auch in der Handelsbilanz nur bedingt.

Kriterium für die Beurteilung des Erfolgspotentials eines Anlagevermögensgegenstandes sind der Beschaffungsmarkt und der Absatzmarkt eines Unternehmens, sowie der technische Fortschritt in seinem Umfeld. Je dynamischer Märkte und Umfeld sind, desto geringer ist die Sicherheit eines Urteils. Je dynamischer Märkte und Umfeld sind, desto schwerer hat es auch der Unternehmer, sich zukunftsbezogen zu orientieren. Der Steuerberater bleibt Experte in Sachen Steuerschuld und bietet die Bilanzanalyse als ergänzende Dienstleistung.

Der Unternehmensberater beginnt seine Arbeit mit der Bilanzanalyse. Sein Nutzen für den Unternehmer besteht darin, diesen zu unterstützen durch betriebswirtschaftliches Know-how, durch Impulse und durch Branchenkompetenz, Durchsetzungsfähigkeit und Kontakte. Zum betriebswirtschaftlichen Know-how gehört neben der Kennzahlenanalyse vor allem Methodenkompetenz im Zusammenhang mit der Anwendung Strategischer Instrumente und die Entwicklung geeigneter Umsetzungsmaßnahmen. (Siehe dazu: K A D Beratungsschwerpunkte und K A D Branchenexptertise)

Abbildung: Was macht der Steuerberater; was macht der Unternehmensberater?

Quelle: Eigene Darstellung K|A|D Unternehmensentwicklung

4. Aktuelle Herausforderungen für die Betriebswirtschaftslehre

KMU (kleine und mittelgroße Unternehmen bilden das Rückgrat von Wirtschaft und Gesellschaft. Hier finden Menschen Arbeit und Innovationen werden vorangetrieben und auf den Markt gebracht. Regionalität und Kundennähe sind charakteristisch für diesen Größentyp; Prof. Dr. Hermann Simon hat für die vielen außerordentlich erfolgreichen KMU den Begriff "Hidden CHampions" geprägt. Nun liegt das Durchschnittsalter aller Unternehmen in Westeuropa derzeit bei 12,5 Jahren. Ob das eine lange Zeit ist oder nicht, ist individuell zu beurteilen, aber grundsätzlich gibt es Beispiele von Unternehmen, die deutlich älter als dieser Durchschnitt sind. Diesen zu erhöhen, ist Aufgabe der Forschung innerhalb der BWL.

Neun von zehn Unternehmen können sich nicht langfristig auf dem Zenit der Leistungsfähigkeit halten:

- Von den 500 Unternehmen, die im Jahr 1957 im US-amerikanischen "Standard & Poor's 500"-Index gelistet gewesen sind, sind heute noch 63 dabei

- Konnte 1957 ein Unternehmen damit rechnen, sich 61 Jahre im S&P 500 zu halten, sind es derzeit noch 12 Jahre

- Von den Unternehmen, die bei Gründung des DAX 30 im Jahr 1988 dabei gewesen sind, sind heute noch 12 dabei, bezogen auf den MDAX sind es heute noch 5 der 60 Gründungsunternehmen und beim SDAX ist das Verhältnis 6 zu 100

Aufgabe der Betriebswirtschaftslehre ist es, zu verhindern, dass Unternehmen scheitern. Die grundsätzliche Leistung der BWL besteht darin, den Wandel im Verlauf der Zeit rechtzeitig zu erkennen, dann aus der Erkenntnis die Konsequenzen zu entwickeln und Reaktionsmöglichkeiten zu schaffen. Drei zentrale Gründe erhöhen die Gefahr des Scheiterns:

- Wandel des Umfelds von Unternehmen, also bei den Kundenanforderungen, den Beschaffungsmärkten und den Produktions- und Abwicklungsprozessen. Letzterer wird kaum zu verhindern sein; er muss erkannt werden

- Fehlende Größe. Das Erreichen einer kritischen Größe ist Voraussetzung für effizientes Agieren und Wirksamkeit des eigenen Tuns

- Unfähigkeit. Dieser Begriff soll nicht Verurteilung sein, nur Hinweis darauf, dass geschickteres Agieren im Zusammenhang mit Herausforderungen das Leben eines Unternehmes verlängert hätte

Die Dynamik auf allen Märkten macht ein Scheitern von Unternehmen immer wahrscheinlicher. Neben den Risiken des unternehmerischen Handelns (hier sind die Wahrscheinlichkeiten des Risikoeintritts einschätzbar) und den Unsicherheiten (hier sind die möglichen Risikoereignisse zumindest bekannt) steigt durch die Dynamik vor Allem die Ungewissheit. Bei der sind weder die grundsätzlichen Risiken noch die Risikoeintrittswahrscheinlichkeit bekannt. Ungewissheit macht Unternehmensführung so herausfordernd. Sechs Arten von Herausforderungen ist unter Risiko, Unsicherheit und Ungewissheit zu begegnen:

- Technologiesprünge

- Auflösung von Branchengrenzen

- Wertewandel in der Gesellschaft

- Aktivistische Investoren, die mit der Politik eines Unternehmens, bei der sie Anteilseigner sind, unzufrieden sind

- Politische Brüche in anderen Ländern und Gesellschaften

- Politische Eingriffe in die Produktvielfalt und die dazugehörigen Beschaffungsmöglichkeiten von Rohstoffen und Vorprodukten

Zunehmende Ungewissheit führt zu fehlender Planbarkeit. Klassische BWL kommt damit an die eigenen Grenzen. Der Umgang mit Ungewissheit macht wirkliches strategisches Denken erforderlich. Betriebswirtschaftliche Beratung muss daher in Szenarien denken. Ungewissheit darf allerdings nicht zum Verzicht auf das klassische Instrument der Planung führen. Im Gegenteil; Planung heißt Erkenntisgewinnung bezüglich einzelner Details in den Prozessabläufen. Abweichungen lassen sich nur durch vorherige Planung erkennen. Erkannte Abweichungen ermöglichen Reaktionen durch das Management.

Neben dem Denken in Szenarien bedarf es also des Werkzeugkastens der BWL:

5. Differenzierung der Unternehmensberatung in drei Gruppen

Nach der Art der Dienstleistungen, die von Unternehmensberatern erbracht werden, lassen sich drei Gruppen differenzieren:

- Solche Dienstleister, an die Aufgaben outgesourct werden, die also als Leistungszulieferer arbeiten. Hier geht es für Unternehmen um den Einkauf von fremden Kernkompetenzen zur Unterstützung der Eigenen.

- Dienstleister, die sich mit der Optimierung und Absicherung der Unternehmensprozesse beschäftigen

- Solche Dienstleister, die die Erneuerung bzw. Weiterentwicklung eines Unternehmens unterstützen

Die folgende Abbildung veranschaulicht die erläuterte Differenzierung:

Quelle: Eigene Darstellung K|A|D Unternehmensentwicklung

Über die drei Gruppen hinweg gibt es durchaus Überschneidungen. So unterstützen Unternehmensberater auch beispielsweise bei der Verbesserung der Prozesse zur Personalgewinnung oder in der Kommunikationspolitik usw. Auch eine Zuordnung der drei Arten zu taktischer, operativer oder strategischer Unterstützung muss oberflächlich bleiben, sicher ist aber die Tatsache, das Erneuerung zunächst auf der strategischen Ebene stattfindet.

Die Arbeitsweise eines Unternehmensberaters für Erneuerung und für die Anpassung von Unternehmen an aktuelle Marktherausforderungen ist vergleichbar mit der eines Architekten. Auch externe Unternehmensentwicklung liefert Impulse und unterstützt dabei, neue Strukturen zu schaffen. Hier: Unternehmensstrukturen.

6. Was bedeutet der Begriff Strategie inhaltlich ?

Strategie ist die vom Unternehmen bevorzugte, deshalb ausgewählte und sinnvolle Möglichkeit, ein Ziel zu erreichen.

Voraussetzung für das Bestimmen einer Strategie ist ein präzise formuliertes Ziel. Unternehmen benötigen zur Zielerreichung eine konkrete Vorstellung über die Ausgangssituation. Elemente sind: die Wettbewerbssituation, die eigenen Stärken und Schwächen, die Chancen und Risiken, welche sich aus der Umwelt ergeben und das direkte Unternehmensumfeld, also Lieferanten und Kunden.

Wettbewerb und Zeitablauf führen zur Angleichung von Wettbewerbsvorteilen bei Produkten und Dienstleistungen. Was bei einem Anbieter zum Erfolg führt, wird schnell von anderen kopiert. Regelmäßige Analyse von Umwelt und Marktumfeld ist deshalb die Voraussetzung für Erfolg in der Zukunft.

Instrumente der Strategieentwicklung sind die PEST-Analyse (Analyse der globalen Aspekte in der politischen, der ökonomischen, der soziologischen und der technologischen Umwelt), die SWOT-Analyse (Stärken-, Schwächen-, Chancen- und Risiken-Analyse), die Five-Forces-Analyse (Einfluss von Kunden, Lieferanten, Substitutionsprodukten und Wettbewerbern), die in der Gesamtheit die Attraktivität des jeweiligen Marktes bestimmen und letztlich die Szenario-Analyse.

7. Was genau ist Marketing ?

Marketing umfasst sämtliche betrieblichen Aufgaben, die sich auf Absatzmärkte beziehen, mit denen ein Unternehmen in Verbindung steht, bzw. zu denen es Verbindung sucht. Marketing hat eine strategische Dimension und eine, die operativ/taktischer Art ist.

Strategische Aktivitäten beziehen sich auf neue Leistungen und neue Märkte. Auch neue Geschäftsmodelle im bisherigen Umfeld sind strategischer Natur. Kern der Aufgabe ist Führung, im Sinne von "die Richtung weisen".

Operative und taktische Aktivitäten beziehen sich dagegen auf Optimierung der Gegebenheiten im bisherigen Umfeld. Sie sind detaillierter planbar, als strategische Aktivitäten

Marketing beginnt stets bei der Dienstleistung bzw. dem Produkt. Das Kommunizieren der Entscheidungen und Massnahmen bildet den Abschluss des Marketing-Prozesses. Die folgende Abbildung gliedert die wesentlichen Marktingaufgaben:

Quelle: Eigene Darstellung K|A|D Unternehmensentwicklung

Die strategische Funktion des Marketing ist deckungsgleich mit der strategischen Funktion der Unternehmensführung. Beide fokussieren auf die zentrale Aufgabenstellung, die ein Unternehmen erfüllen muss, will es Zukunftsperspektive haben: Kundenakzeptanz. Gegenstand einer Strategie ist stets das Erhalten oder das Schaffen der Fähigkeit eines Unternehmens zur Kundengewinnung und zur Kundenbindung unter der Prämisse eines auskömmlichen Deckungsbeitrages.

Abbildung: Zusammenhang zwischen Unternehmensführung und Marketing

Quelle: Eigene Darstellung K|A|D Unternehmensentwicklung

Die operative Funktion des Marketing bezieht sich dagegen auf den Einsatz der klassischen Instrumente, also den Marketing-Mix.

- Produktpolitik

- Preispolitik

- Vertriebspolitik

- Kommunikationspolitik

8. Fragen zu Ihrer eigenen Unternehmensentwicklung

Fragen 1. Ordnung

Wer ist ihr Kunde?

Was ist die Mission Ihres Unternehmens?

Lösen Sie Probleme komplett oder sind Sie mit Ihrer Leistung Teil einer größeren Gesamtleistung?

Worauf legt Ihr Kunde besonderen Wert?

Weshalb sollte Ihr Kunde ausgerechnet bei Ihnen kaufen? (Wettbewerbsvorteile?)

Welche Stärken Ihres Unternehmens fallen Ihnen spontan ein?

Wettbewerber?

Was können einzelne Wettbewerber besser als Sie?

Welche Chancen gibt es aktuell für Ihr Unternehmen?

Welche Schwächen Ihres Unternehmens fallen Ihnen spontan ein?

Wächst Ihr Markt gegenwärtig oder schrumpft er? (ggf. unterteilt in einzelne Segmente)

Haben Sie Ziele hinsichtlich der zukünftigen Marktstellung Ihres Unternehmens?

Wie alt ist das jüngste Iher Produkte?

Fragen 2. Ordnung

Haben Sie Ihre Kunden nach Wichtigkeit klassifiziert?

Gibt es einen Businessplan zur strategischen Orientierung?

Betreiben Sie bewusst Innovationsmanagement? (Innovations-Strategie; Ideengewinnung; Markteinführung innovativer Produkte)

Wie funktioniert bei Ihnen Vertrieb? (wie viele Mitarbeiter; Innendienst; Außendienst; Herstellen von Kontakten zu Neukunden)

Welche Wünsche haben Sie, wenn jemand anbieten würde, Sie zu unterstützen?

Und was würden Sie dafür geben?

Fragen 3. Ordnung

Haben Sie schon einmal mit Beratern zusammen gearbeitet?

Gibt es aktuell Aufgaben, die ich als Berater für Sie erledigen könnte?

Wie sorgen Sie für Kompetenz und Weiterbildung Ihrer Mitarbeiter?

Holger Kadgiehn

K A D UNTERNEHMENSENTWICKLUNG Im Grünen Winkel 3 28816 Stuhr Tel.: 0421/223 81 61 mobil: 0170 205 0358 e-mail: kadgiehn@kadgiehn.de Impressum/Datenschutz

Bereit in Hannover Oldenburg Bremen Stuhr Weyhe Verden

© K A D UNTERNEHMENSENTWICKLUNG. Betriebswirtschaftlich basierte Unternehmensberatung in der Metropolregion Nordwest. Holger Kadgiehn 2024